商标权评估-商标价值评估方法及参数

商标评估的作用:

1.利用无形资产质押贷款(如商标权、专利、版权、股权质押登记等质押贷款)、工商注册、增资扩股、参资入股、股东以无形资产作价出资等、许可使用、转让、租赁承包、清算拍卖等;

2.提高品牌知名度,展示企业实力,增强凝聚力,品牌形象,展示企业实力;

3.企业利用无形资产的运作与国际标准接轨,进而打入国际市场;

4.保护知识产权的需要,为企业打假、侵权、诉讼提供索赔依据;

5.以财务报告为目的的资产评估日益重要,通过无形资产的评估,评估后可以完成本单位的清产核资,可以摸清家底,为经营者提供管理信息合理配置资源;6.项目融资、合资合作、企业兼并、收购、吸引投资、用无形资产进行投资、招商引资,无形资产是对外招商引资的核心吸引力(如商业品牌、企业盈利能力、销售系统、渠道,人才队伍、研发能力等)。可运用无形资产进行捆绑式文化输出。

商标是一项独立的无形资产,可以离开企业的基础物业而单独出售。商标是指商品生产者或经营者为了将自己的商品或商品服务与他人的商品或商品服务区别开来,在商品上使用的一种标识。它包括文字、图形或者它们的组合。商标权是商标所有人对其注册商标享有的权利。它包括商标权以及与此相联系的商标专用权、转让权、许可使用权、继承权、法律诉讼权等。根据无形资产评估准则定义,商标权属于可辨认无形资产。无形资产是指主体为生产商品、提供劳务、出租给他人,或为管理目的而持有的、没有实物形态且能带来经济利益的资源。

商标是代表商品的内在质量、性能、技术和企业管理与服务水平的组合标志;代表了提供某种商品的特定声誉;也包含了企业文化,它可以引导和指导消费。

商标权的价值是由商标带来的效益决定的,带来的效益越大,商标价值就越高,反之则低。商标权的价值在于:由于商标代表了企业良好信誉,使得使用该商标制造和销售的产品,能比一般商标的产品取得更好的经济效益,获得高于同行业水平的超额利润。商标权的评估就是对商标权内在价值的确认。

商标权评估方法

收益现值法常用于评估可产生持续收益的物业、企业整体资产及无形资产,在评估无形资产时,多采用收益现值法。

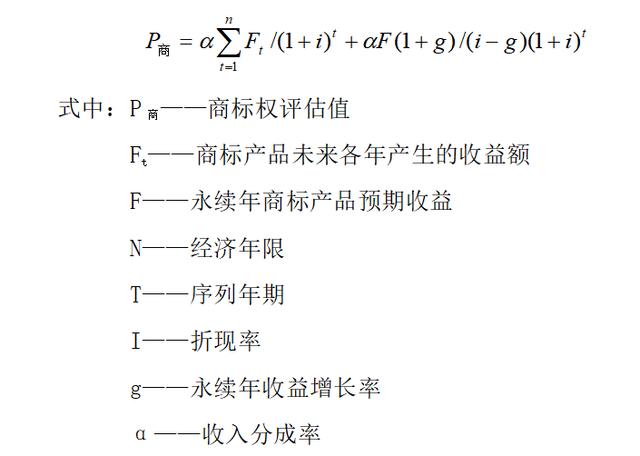

评估模型

评估参数的选取

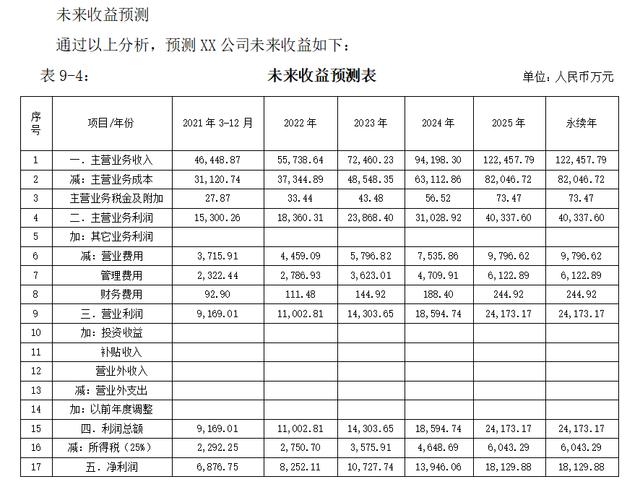

(一)未来收益预测

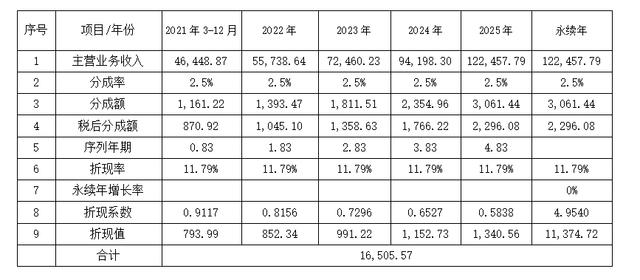

收益预测是基于XX公司未来发展战略和实施计划纲要以及其他有关资料的基础上,通过分析各项经济财务指标,结合分析收益期内行业及市场、商标产品收入等因素的变化趋势,对企业的未来收益进行预测。根据商标权评估的特点和被评估商标的具体情况,本次对“XX”商标权的评估主要采用收入分成法计算商标权无形资产的价值,其商标价值实现也是以商标产品能实现其未来收益为前提,计算公式为:未来收益额=公司收入×收入分成率,详见商标权价值计算表。

分成率α

分成率(α)的确定,评估人员采用了商标评估常用的“商标许可使用费节省法”进行本次分析工作。商标许可使用费节省法(Relief from Royalty Method)是基于已获公众认可的商标能为企业赢得超额利润的假设前提。一般情况下,不拥有商标权的任何一方必须为使用该商标支付一笔许可使用费。因此,商标的价值可以用假设购买该商标权后,使用方所节省下来的原来需向商标权所有者支付的许可使用费的现值来计算。实质上,本方法的关键在于能够找到一个商标许可使用费率(一般以销售收入的某一百分比作为计算基础),从而可以对商标所有权直接产生的净收益进行量化。

评估人员对国内一般生产企业的商标对外许可使用案例及其相关的费率进行了调查。由于目前在中国,有关的商标使用许可合同和相关的资料是不对外公开的(例如国家工商行政管理局下属的商标局),因此,评估人员的调查工作仅限于查阅本公司内部的数据库信息和有关上市公司的公开资料、国外有关商标许可使用的情况、直接向生产企业进行了解、向商标许可使用方面的资深专业事务所和专家请教。

在确定“XX”系列商标权对销售收入的分成率时,根据前述部分对商标及商标产品的多方面分析,评估人员通过考察无形资产对利润产生的贡献,商标价值占整体无形资产的比例,以及我国一般的商标许可使用费率等方面来综合确定。经评估小组讨论,确定“XX”系列商标权对销售收入的分成率(α)为X%。

序列年期t

本次评估基准日为2021年2月29日,则2021年度t1=0.83,2022年t2=1.83,2023年t3=2.83,依次类推,第2025年以后为永续年。

折现率i

折现率是指将未来有限期预期收益折算成现值的比率。本此评估以无风险报酬率结合风险报酬率综合考虑。计算公式为:

i=Rf+β(Rm-Rf)+α

其中:

i—折现率

Rf—无风险报酬率

β—贝塔因子,一个对敏感度和项目风险与看作一个整体的市场之间关系 的统计学度量 Rm—预期市场回报率

α—项目实施风险

1.无风险报酬率Rf确定

无风险报酬率通过计算长期国债(距基准日十年以上)的年到期收益率的算数平均值得出。根据《评估资讯网》的计算取值为X%。

2. 超额风险收益Rm-Rf的确定

采用几何平均的方法对沪深300成分股的投资收益情况进行分析计算得出Rm,再减去无风险报酬率Rf得到超额风险收益Rm-Rf,根据《评估资讯网》的计算取值为X%。

3.β系数的确定

β系数取同行业上市公司中沪深300成分股的剔除财务杠杆的β系数的平均值,本次评估选取了10家上市公司进行计算,最终β系数取值为X。

4.项目实施风险α确定

通过对企业其它方面进行的风险分析,确定特有风险为X%

5.折现率的确定

i=Rf+β(Rm-Rf)+α

永续年收益增长率g

根据公司的发展历史及现状,本次评估假设委估公司在2025年以后按照2025年的经营水平永续经营,g=0。

商标权评估值计算

将上述各预测数据、参数代入评估模型,计算得出“XX”商标专用权无形资产价值为 P商= 16,505.57万元。详见计算表: