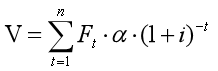

评估模型

式中:V——委估非专利技术无形资产价值

Ft——技术产品未来各年收益额

α——技术分成率

i——折现率

n——委估非专利技术的经济寿命年限

t——序列年值

(二)评估模型中各主要参数的选取

1.委估非专利技术的经济年限(n)

评估人员根据此次委估非专利技术的具体状况,假设本次评估的知识产权—非专利技术“烟草烟叶公司IT资源管理系统”收益期限自评估基准日起为5.98年。

2.技术产品未来各年收益额(Ft)

技术产品未来各年收益额以技术产品所能带来的净利润为计算口径。

本次评估,评估人员根据委估非专利技术资产的特点和评估分析情况,充分考虑未来发展趋势及技术产品市场、企业竞争能力等因素。评估人员认为,在委托方加强对委估非专利技术更深层次的研究,并使其成果化、产业化,致力于国内外市场开拓中,实现未来收益预测是客观和可行的,在不发生重大不利影响因素的情况下,实现未来预期收益具有一定现实基础,本次评估结论也是以未来收益预测能够实现为前提条件,未来收益预测见下表:

表格 2 未来收益预测表 单位:万元

|

项目/年份 |

2024年1月-12月 |

2025年 |

2026年 |

2027年 |

2028年 |

2029年 |

|

一、主营业务收入 |

650 |

1313 |

1976 |

2639 |

3302 |

3965 |

|

减:主营业务成本 |

227.50 |

459.55 |

691.60 |

923.65 |

1155.70 |

1387.75 |

|

销售税金及附加 |

68.76 |

138.89 |

209.02 |

279.15 |

349.28 |

419.41 |

|

二、主营业务利润 |

353.74 |

714.56 |

1075.38 |

1436.20 |

1797.02 |

2157.84 |

|

减:管理费用 |

35.75 |

72.22 |

108.68 |

145.15 |

181.61 |

218.08 |

|

营业费用 |

65.00 |

131.30 |

197.60 |

263.90 |

330.20 |

396.50 |

|

财务费用 |

16.25 |

32.83 |

49.40 |

65.98 |

82.55 |

99.13 |

|

四、利润总额 |

236.74 |

478.22 |

719.70 |

961.18 |

1202.66 |

1444.14 |

|

减:所得税 |

59.19 |

119.56 |

179.93 |

240.30 |

300.67 |

361.04 |

|

五、净利润 |

177.56 |

358.67 |

539.78 |

720.89 |

902.00 |

1083.11 |

3.折现率(i)

折现率是将未来收益还原或转换为现值的比率,折现率是一种特定条件下的资产收益率,反映了资产的风险收益水平。此次评估,未来收益额以净利润为计算口径,相应地,折现率以净资产收益率为计算口径,由此而得出的评估值内涵为所有者权益价值。折现率计算采用资本定价模型(CAPM)。CAPM表明,投资者会要求额外的回报,对从股票市场回收的总体风险相关的任何风险进行补偿。从股票市场回收的总体风险相关的风险被称为系统风险,并由一个称为β的参数进行度量,而其他风险被称为非系统风险。在此次评估中,我们根据项目的具体情况,折现率计算采用了扩展的资本定价模型,用于计算折现率的CAPM公式如下:

Re=Rf+β(Rm-Rf)+α

其中:

Re—资本成本(即折现率)

Rf—无风险回报率

β—贝塔因子,一个对敏感度和项目风险与看作一个整体的市场之间关系的统计学度量。

Rm—预期市场回报率

α—技术项目实施风险

无风险回报率根据财政部发行的2024年凭证式(八期)国债5年期国债利率取2.05%,折算成一年付息利率为(1+5×6.15%)1/5-1=5.51%。

Rm—预期市场回报率,取2020年至2023年深、沪两市加权平均净资产收益率10.92%。

根据中信证券有关资料,贝塔因子取软件技术行业0.798。

在技术产品实施过程中,还存在技术产品系列化及技术产品市场化等不确定性因素,通过对其进行的风险分析,确定技术产品实施风险一般在3%以下,本次评估取为1.0%。

Re=Rf+β(Rm-Rf)+α

=5.51%+0.798×5.41%+1.0% =10.83%

综合考虑,本次评估折现率取值为10.83%。

4.技术分成率(α)

技术分成率是指技术本身对产品未来收益的贡献大小。知识产权—非专利技术“烟草烟叶公司IT资源管理系统”分成率的确定,主要考虑了以下因素:

评估实务中普遍接受的“三分说”或“四分说”。“三分说”认为,企业采用某项技术获得的收益是由资金、营业能力、技术三个主要因素综合作用的结果;“四分说”认为,企业的获利由资金、组织、管理和技术四个主要因素决定,各因素所占的比重大体上均为四分之一。根据联合国工业发展组织对印度等发展中国家引进技术价格的分析,结合我国理论工作者和评估人员的经验,一般认为非专利技术的利润分成率取值下限为10%,上限通常取值在25—33%之间。评估人员确定此次委估非专利技术分成率取值上限为30%,取值下限为25%。

技术的自身特点评分:技术法律状况与保护状况10分、技术应用范围5分、是否有替代技术8分、技术先进性7分、技术创新性7分、技术成熟度10分、技术产品市场竞争状况9分、技术获利能力9分、技术实施条件5分。技术总平均分70分。则:

技术分成率R=m+r(n-m)

=25%+70%×(30%-25%)=28.50%

综合考虑,确定委估技术对净利润分成率取28.50%。

5.序列年值(t)

本次评估基准日为2024年01月08日,从评估基准日开始计算,则2023年为t1=0.98,2024年为t2=1.98,……依此类推。

(三)评估计算

将上述各参数代入评估模型,具体计算见下表。

表格 3 技术资产评估计算表 单位:万元

|

项目/年份 |

2024年1月-12月 |

2025年 |

2026年 |

2027年 |

2028年 |

2029年 |

|

净利润 |

177.56 |

358.67 |

539.78 |

720.89 |

902.00 |

1083.11 |

|

分成率 |

28.50% |

28.50% |

28.50% |

28.50% |

28.50% |

28.50% |

|

分成额 |

50.60 |

102.22 |

153.84 |

205.45 |

257.07 |

308.69 |

|

序列年期 |

0.98 |

1.98 |

2.98 |

3.98 |

4.98 |

5.98 |

|

折现率 |

10.83% |

10.83% |

10.83% |

10.83% |

10.83% |

10.83% |

|

折现系数 |

0.9041 |

0.8158 |

0.7361 |

0.6641 |

0.5992 |

0.5407 |

|

折现值 |

45.75 |

83.39 |

113.23 |

136.45 |

154.05 |

166.90 |

|

评估值 |

||||||